H.R.3633を巡る激論──チャールズ・ホスキンソン氏が語る「悪法は無法より悪い」理由

はじめに

2025年の米国デジタル資産市場構造を左右する重要法案

H.R.3633(Digital Asset Market Clarity Act of 2025) をめぐり、

カルダノ創設者チャールズ・ホスキンソン氏が強い懸念を表明しました。

本動画では、

- 「悪い法案でも無いよりは良い」という意見への反論

- すべての暗号資産を“デフォルトで証券”とする構造の問題

- SECの裁量が極端に拡大するリスク

- DeFi・新規プロジェクトへの致命的影響

などを、法案本文を基に具体的に解説しています。

以下に、その内容を整理して紹介します。

H.R.3633とは何か?

H.R.3633は、米国におけるデジタル資産の規制構造を明確化することを目的とした法案です。

主な骨子は:

- デジタル資産の分類枠組みの明確化

- SEC(証券取引委員会)とCFTC(商品先物取引委員会)の管轄整理

- 「成熟したブロックチェーン」の概念導入

一見すると前向きな市場構造法案に見えます。

しかし、ホスキンソン氏は「構造そのものが危険」だと指摘します。

核心的問題①:すべてが“証券として始まる”

この法案では、原則として:

新規に発行されたデジタル資産は

「投資契約資産(=証券)」として扱われる

という設計になっています。

つまり、

- XRP

- Cardano

- Ethereum

といった既存プロジェクトも、もし今ローンチしていれば証券扱いになる可能性が高い。

そして証券から「デジタル・コモディティ」へ移行するには、

SECに対して“成熟した分散型ネットワーク”であることを証明しなければならない。

しかも、その判断主体はSEC自身です。

核心的問題②:「成熟」の定義が曖昧

法案では、

- 単一主体に支配されていない

- 発行者の努力に依存していない

ことが求められます。

しかし、その具体的基準は明確に定義されていません。

ホスキンソン氏は、これによりSECが以下のような“攻撃ベクトル”を持つと警告します。

想定される4つの規制攻撃ベクトル

1. 手続き的遅延トラップ

60日審査期間があるとされても、

- 提出の「完全性」をSECが定義

- 不備通知を繰り返す

- 時計を止め続ける

ことで、永遠に“証券のまま”にできる。

FDAやニューヨーク州BitLicenseで見られた官僚的手法の再現です。

2. 「共通支配」の拡張解釈

SECは、

- 同じGitHubリポジトリへの貢献

- 過去の開発協調

- 資金源の共有

を「共通支配」と定義できる可能性があります。

つまり、オープンソース開発そのものが証券性の根拠になり得る。

3. 分散性の証明が事実上不可能

法案では、提出者側に成熟・分散の証明責任があります。

しかしSECが:

- 0.5%以上保有者のKYC提出

- 20%以上集中がない証明

- SEC登録監査機関の証明

などを要求した場合、パブリックチェーンでは実質不可能です。

4. 「価格上昇の原因」を証明せよ

SECが、

過去24か月の価格上昇の50%以上がオンチェーン利用需要によること

を求めた場合、ビットコインすら通らない可能性があります。

つまり、どんなプロジェクトでも「証券のまま固定」できる。

既存大手と新規プロジェクトの分断

ホスキンソン氏は、実務上こうなる可能性を指摘します。

- 上位既存プロジェクトは“事実上の既得権”として扱われる

- しかし新規プロジェクトは全て証券スタート

- 米国市場を避け海外成長せざるを得ない

結果:

米国で新しいブロックチェーンは生まれなくなる

という懸念です。

DeFiは守られていない

動画内で特に強調されたのは、

- DeFi保護条項なし

- 開発者責任保護なし

- 利回り付きステーブルコインすら未整備

という点です。

市場構造法案でありながら、現在の業界中心であるDeFiにほとんど触れていない。

「悪法でも通せ」は正しいのか?

一部業界関係者は、

法案がないよりは悪くてもあった方がいい

と主張しています。

しかしホスキンソン氏は、

悪法は、将来の敵対的政権にとって武器になる

と警告します。

現在が“親クリプト政権”であっても、

- 将来の政権交代

- 反クリプト姿勢の規制当局

- ルールメイキングによる武器化

が起これば、法案は逆に業界を縛る鎖になる。

彼が提案する代替アプローチ

ホスキンソン氏が本来望む方向性は:

- 原則ベースの規制設計

- 1933年証券法の近代化

- ブロックチェーン開示モデルの導入

- 開発者保護の明文化

- SEC以外の独立監督機構

つまり「すべてを証券から始める」発想そのものに反対しています。

結論

本動画は単なる業界内の意見対立ではありません。

問いは非常にシンプルです。

すべてが証券から始まる制度で、

本当にイノベーションは生まれるのか?

H.R.3633は「明確化法」と呼ばれていますが、

ホスキンソン氏はそれを

規制権限を永久固定する構造法案

と見ています。

市場構造を定める法律は、一度通れば長期にわたり影響を与えます。

この動画は、法案の中身を読むことの重要性を改めて問いかける内容となっています。

以下はチャールズ・ホスキンソン氏動画「H.R. 3633 and the Idiocy of the Masses」を翻訳したものです。

チャールズ・ホスキンソン氏動画「H.R. 3633 and the Idiocy of the Masses」全翻訳

皆さんこんにちは。こちらはコロラドの暖かく晴れた場所から生配信しているチャールズ・ホスキンソンです。いつも暖かく、いつも晴れ、時々コロラド、という感じですね。

今Twitterで配信確認をしていますが、なぜかうまくいっていないようです。視聴者数がゼロと表示されています。どうやら問題があるようですね。

さて、今日は少し帽子をかぶり直して、H.R.3633について話していきたいと思います。何度やっても番号を言い間違えますが、とにかくこの法案についてです。

最近、私がブラッド・ガーリングハウスとの見解の相違について発言したことで、いくつかのSNSで話題になっているようです。ブラッドは「悪い法案でも、法案がないよりはましだ」と言っています。

では、この法案そのものを見ながら、事実に基づいた議論をしましょう。

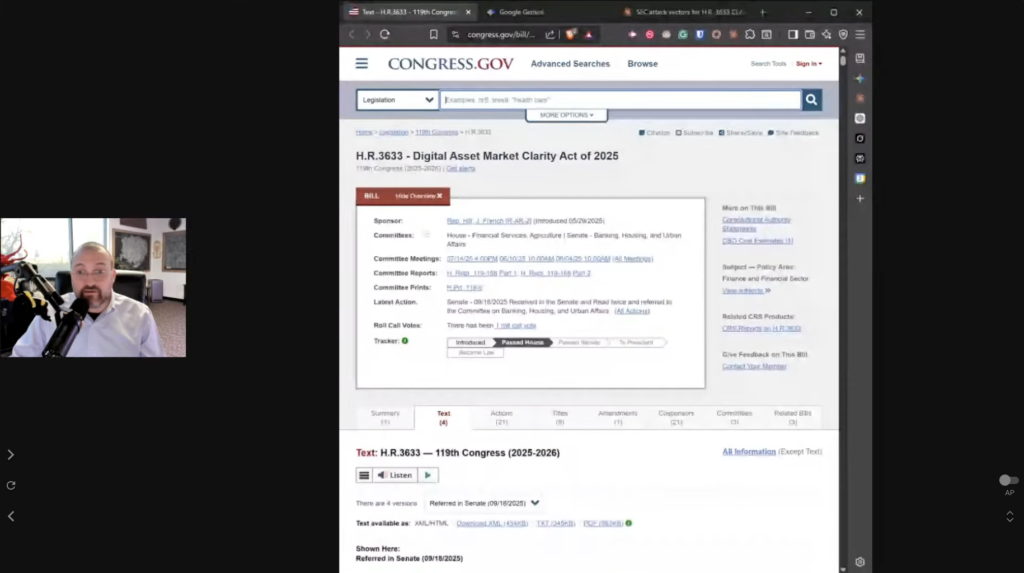

こちらがH.R.3633「2025年デジタル資産市場明確化法(Digital Asset Market Clarity Act of 2025)」です。下院は通過し、現在は上院で審議中です。

今この法案が停滞している理由は、開発者保護でも、SECとCFTCの権限バランスでもありません。

一部の人たちがステーブルコインに利回りをつけたい、それだけです。法案本文の中身などほとんど気にしていません。

では、XRPコミュニティに非常にシンプルな質問をします。

この法案の現行文面をそのまま読んだ場合、XRPはローンチ時に証券だったと分類されるのか?

答えは、おそらく「はい」です。

H.R.3633の枠組みに基づけば、XRPは初期ローンチ時点では「投資契約資産(investment contract asset)」、つまり証券として扱われた可能性が高い。デジタル・コモディティではありません。

この法案は、当初は証券として始まり、ネットワークの成長とともにコモディティへ移行するトークンを想定して設計されています。

新規に発行され、中央集権的な創設チームによって配布され、資金調達のために利用されたデジタル資産は、基本的に証券として扱われます。

その段階ではSECの管轄下に入り、証券法や開示制度の対象になります。

つまり:

- 流動性なし

- 取引所上場不可

- ブローカー・ディーラー必須

- デフォルトで証券扱い

ということです。

証券登録を免除され、CFTC管轄のデジタル・コモディティになるためには、「成熟したブロックチェーンシステム」と認定されなければなりません。

法案によると「成熟」とは:

- 特定の個人または共通支配下のグループにより支配されていない

- 価値が発行者の継続的な経営努力のみに依存していない

2012年のXRPローンチ時、台帳とトークン配布は創設者に強く集中していました。その後OpenCoin(後のRipple Labs)が設立されました。

当時のXRPは:

- 創設者の努力に強く依存

- 集中的支配構造

- 新設ネットワーク

であったため、この法案の「成熟・分散化」の定義を満たしていなかったでしょう。

この法案では、すべてがデフォルトで証券として始まる。

- XRP → 証券

- Cardano → 証券

- Ethereum → 証券

そしてSECに対して「もう証券ではない」と主張しなければならない。しかもSECが同意しなければならない。

SECが「ノー」と言えば終わりです。

そしてSECは、ニューヨーク州のBitLicenseのようなやり方で攻撃ベクトルを作ることができます。

SECには60日の審査期間があります。しかし、その開始条件はSEC自身が定義します。

提出後、自動的にカウントが始まるとは法案に明記されていません。

SECは:

- 30日間の事前審査

- 「実質的完全性」基準(内部500ページ基準)

- 59日目に不足通知

- 修正後さらに不足通知

といったFDAやBitLicenseと同じ官僚的ループを作ることが可能です。

時計は永遠に止められる。

DAOなどは形式的には保護されますが、「共通支配」の定義は曖昧です。

SECは以下を共通支配と定義できる:

- 同一資金源

- 同一リポジトリへのコード貢献

- 過去18か月のアップグレード協調

GitHubのコミットグラフを見るだけで「協調係数」を算出し、しきい値を恣意的に設定できます。

つまり、同じリポジトリで開発していれば証券扱い。

成熟と分散化の証明責任は提出者側にあります。

SECは:

- 20%以上の支配がないことを証明せよ

- 0.5%以上保有者のKYC提出

- SEC登録のブロックチェーン監査人の証明

と要求できます。

しかし:

- パブリックチェーンで全ウォレットのKYCは不可能

- SEC登録監査カテゴリは存在しない

つまり、遵守は物理的に不可能。

デジタル・コモディティになるには、価格上昇の50%以上がオンチェーン利用需要由来であることを証明せよ、とSECが定義可能です。

これはビットコインすら通らない。

SECは経済分析方法論を後日定義すると言える。

これは「悪法でも通せ」ではありません。

この法案は:

- すべてを証券として始める

- 開発者保護なし

- DeFi保護なし

- 流動性破壊

- ルールメイキングで武器化可能

将来、反クリプト政権が誕生した場合、Gary Gensler 2.0 が誕生し、法律という武器を持つことになります。

悪い法案は、Gary Genslerがやろうとしたことを法制化します。

悪い法案は、DeFi開発者を個人責任に晒します。

悪い法案は、政府が認めた者以外の流動性を破壊します。

本来やるべきことは:

- 原則ベースのアプローチ

- 1933年証券法のアップグレード

- ブロックチェーン開示の導入

- 開発者責任保護

- 明確な上訴プロセス

- SECがコントロールできない監督機構

すべてをデフォルト証券にしてはいけない。

成熟判定に客観基準がないのは危険です

「悪法でも無法よりまし」ではありません。

法案を読んでください。H.R.3633を読んでください。

すべてが証券として始まるなら、永遠に証券のままにされない保証は何ですか?

過去4年間、訴訟と刑事告発を続けてきた機関に、まだ起きていないルールメイキングを信頼できますか?

それは本当に理にかなっていますか?

私はそうは思いません。

以上です。