下記はthecryptodrip.comの記事「Cardano & Africa: A Look into the Future」を翻訳したものです。

カルダノとアフリカ。未来への展望

by Mr.Goose 2021-4-22

4月29日のアフリカ・スペシャル・イベントに向けて、私たちは読者の皆さんにこの取引がどれほど大きなものになるかを十分に理解してもらいたいと思いました。つまり、サハラ以南の政府、インフラ、そして最も重要なことですが、人々の間にカルダノがどのように織り込まれるかということです。

この記事は、主に思考実験として読んでいただきたいと思います。ここでは、カルダノのプラットフォーム、製品、アプリケーションを使って、(現在直面している問題に対する)潜在的な解決策を導き出します。

私たちは、あなたがエチオピアの人里離れた村の小作人としての生活を体験する世界を作り出そうとしています。小規模農家の日々の苦労や、家族やビジネスのニーズを満たせない現状のインフラ、持続可能な投資を呼び込めないインセンティブのない政府などに浸ることになります。

アフリカでは、他のどのセクターよりもアグリビジネスが、貧困を削減し、経済成長を促進する可能性を秘めています。農業は、アフリカ大陸の国内総生産の約半分を占め、労働力の60%を雇用しています。

では、始めましょう。

問題

あなたは小作農のKamaliという名の農家です。エチオピアのジャビ・テナン地区のウォイニマ村で、家族4人で小麦農場を営んでいます。あなたは、4〜6週間に1度、上流のギサ川から灌漑用水を汲み上げ、農場に水を供給しています。

あなたは1.75ヘクタールの土地を所有していますが、拡大したいと考えています。しかし、あなたに灌漑される水の量は、0.5ヘクタールの小麦生産を支えるのに十分ではなく、一貫性がなく、信頼性に欠けています。

農場への水の供給が安定せず、わずかしかない状態では、家族の生存に不可欠な拡大は不可能です。限界があるのです。

灌漑は、サブサハラ・アフリカ、特にエチオピアの農業セクターを拡大する上で最も重要な要素であり、灌漑が食用作物生産に占める割合はわずか3%とアフリカで最も低い水準にあります。

カマリのような小規模農家にとって、灌漑の導入が難しい理由は以下の通りです。

- 投入資材の供給不足(肥料/害虫駆除剤の供給

- 基本的な資金調達のためのクレジットの不足

- 資本詐欺

- 農作業後のサプライチェーンシステムの欠如

- 信頼できる電力へのアクセス

さらに、世界銀行によると、投資魅力という点でのエチオピアの弱点は以下のように詳述されている。

- 気候条件や世界の商品価格の変動に対する脆弱性

- エチオピアは内陸に位置するため、孤立している

- 外貨準備高の不足

- ビジネスとガバナンスの環境に問題がある

- 不安定な地域情勢(前期にはオロモ族の抗議による国内情勢もあった

- 為替レートの乱高下

- 民族間の紛争(資源利用や土地問題に起因するものが多い)が時折暴力的になっていること

このように考えると、地方、地域、国のすべてのレベルで資本へのアクセスができないことが、灌漑インフラの貧弱さの主な要因であることが推測できます。州レベルの政策、地域レベルの信頼、地域レベルのアイデンティティーが不十分で、投資資本の参入障壁が高い場合、灌漑インフラはどのようにして発展するのでしょうか。

州レベルの管轄権から地域レベルの顧客を確保し、地域レベルでリストラを行い、解決策が上に連鎖していくのを見るのです。

ここでの問題の中心は、金融包摂です。投資資金がリターンを得るだけでなく、詐欺、侵害、盗難に遭わないという信頼を、どうやって投資資金に持たせるのか。このように規制が緩く、安全ではなく、リスクの高い市場で、どうやって信頼を確保するのでしょうか。

誰とでも信頼関係を築くのと同じ方法で、相手を知ることです。

Atala PRISMの登場

Atala PRISMは、カルダノによって構築された分散型のアイデンティティソリューションで、人々が自分の個人データを所有し、組織とシームレスに、非公開で、安全にやりとりすることを可能にします。

Atala PRISMをアイデンティティ・レイヤーとして使用することで、(カマリのような)ローカルレベルのアクターがサプライチェーンの重要なエンドポイントとやり取りする方法を再構築することができ、次のようになります。

- オンボーディング

Kamaliは、モバイルアプリを介してAtala PRISMに登録され、次のような安全なデータを保持します。

- カマリの個人情報(KYC / AML

- クレジットスコア

- 職業(小作農)

- 作物の種類(生鮮品か非生鮮品か

- 農場の生産量

- どのような投入物が必要か

- どのくらいの水が必要か

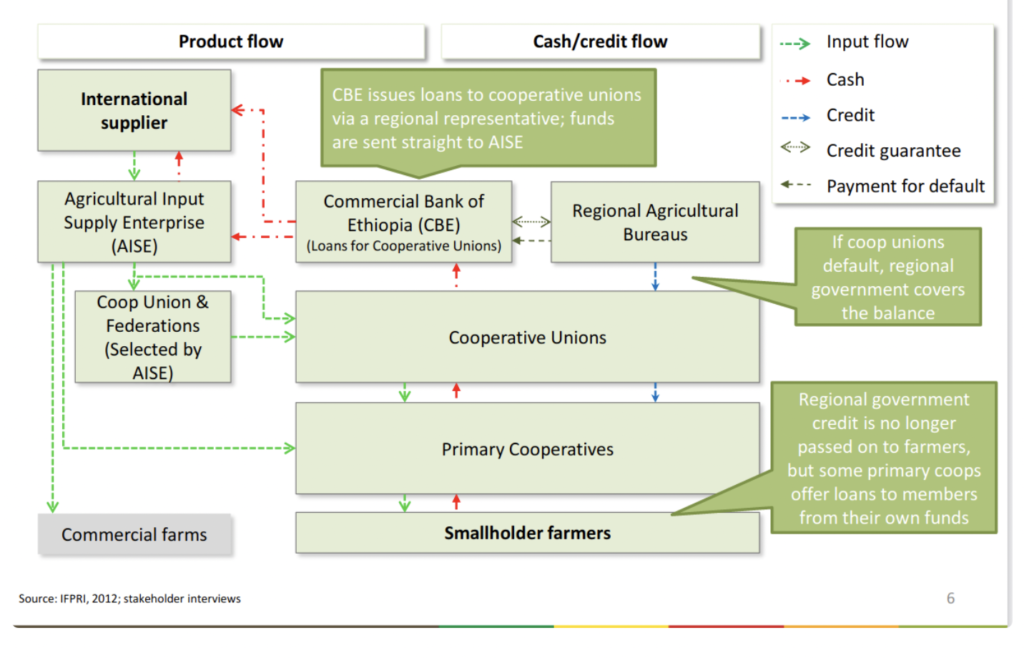

- ATA検証

エチオピア農業改革庁(ATA)から派遣された農業改良普及員が、Kamaliさんの農場に関する情報が正しいかどうかを確認します。

- クレジットバウチャー

確認後、Kamaliさんは、ATAが確認した金融機関にクレジットバウチャーを請求します。規約では、Kamaliさんはこのクレジットバウチャーを12ヶ月以内に返済しなければなりません。

- 投入物の購入

Kamaliは、クレジットバウチャーを使って、ATAが認証した農業資材販売業者や協同組合から補助金を受けて農業資材を購入します。

- 5.アグロディーラーの確認

農産物販売業者は、検証プロセスを確認し、確認に成功すると、Kamaliが要求した投入物を付与する。

- アグリゲーション

アグロディーラーはバウチャーを受け取り、数千から数百万の他のバウチャーと集約して、金融機関に戻してマージンを徴収します。

これで、カルダノブロックチェーン上に完全に存在する信頼ベースのインフラができあがりました。その意味するところは非常に大きい。バウチャー、クレジット、投入物、零細農家の生産のライフサイクルを監査することは、情報が透明で、不変で、不正のないものであるため、もはや問題ではないということです。

しかし、他の人を検証する人が不正をしないということをどうやって知ることができるでしょうか?その答えは非常にシンプルで、インセンティブです。

- Kamaliのインセンティブは、投入物を受け取って生産量を上げ、ローンを返済することです。

- 農産物販売業者のインセンティブは、信用券のマージンを稼ぐことであり、そのために投入物の供給を維持する。

- ATAのインセンティブは生産性の向上であるため、サプライチェーンにおける信頼できるアクターを確認する。

- エチオピア政府のインセンティブは、外国からの投資を調達することなので、ブロックチェーンを日常的に監査してくれます。

新しくアップグレードされたサプライチェーンでは、生産量が増え始め、不正行為が緩和され、食料不足が解消されます

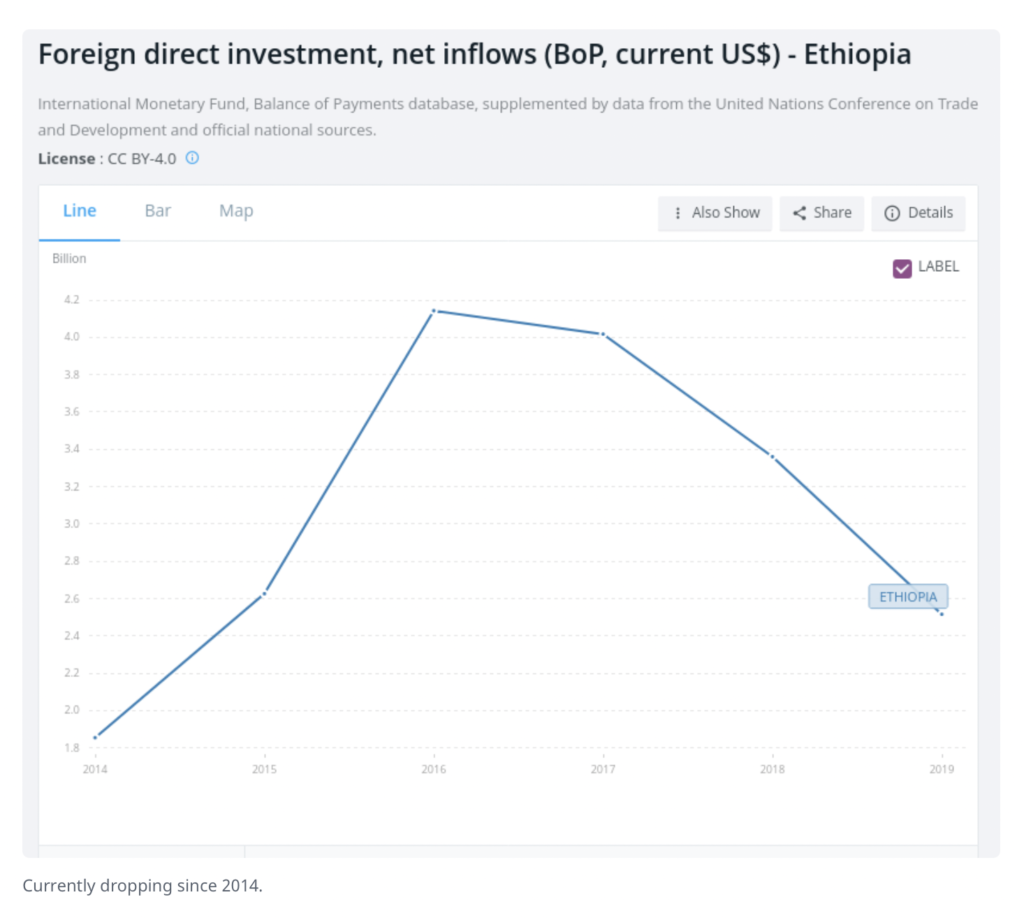

エチオピア政府は、外国直接投資(FDI)をより積極的に調達することができ、より良いレートで交渉することもできます。外国直接投資が増えたことで、エチオピア政府はエンジニアや灌漑技術カウンセラーの雇用を開始し、開発業者やサプライヤーに委託して、カマリの現在の灌漑水路を再構築します。

現在は2014年から下がっている。

もう一つの問題

あなたは過去最高の生産量を記録しています。あなたは信用を築き上げ、現在では電動式の灌漑ポンプに資金を供給していますが、上流の灌漑設備が大きくなったため、水へのアクセスが格段に良くなりました。

これにより、小麦の栽培面積を0.5ヘクタールから1.75ヘクタールに拡大することができました。しかし、これでは投入コストが250%も増えてしまいます。現在の金融機関では、そのような規模の無担保の信用伝票を発行することにはまだ抵抗があります。

あなたの現在の選択肢は、エチオピアの貸し借りプラットフォームであるモバイルアプリ「Opay」を介して、現在のWeb2集中型金融(CeFi)インフラから融資を委託することです。

残念なことに、Opayは、彼らの慣行には以下のような大規模なデータ漏洩が含まれていたため、略奪的融資のためにGoogle Play Storeからの削除を要求されました。

- インターネットブラウザの履歴

- ソーシャルメディア

- SMSおよび通話履歴

- 位置情報

彼らの略奪的融資の手口には、以下のようなスキームが含まれていました。

- 高額な融資実行手数料(22%以上

- 高額な融資手数料(300%以上

- 短期間の固定期間(農家には適さない

- 22%もの融資手数料を支払う余裕はないし、このような侵略的なプライバシーアクセスに同意したくないという明白な理由により、選択肢はないように思われます。

Liqwid Financeの登場

Liqwid Financeは、Cardano上の最初のオンチェーンマネーマーケットの借り入れ/貸し出しアプリケーションになります。これにより、($ADA/$ERG/$SigUSD)を持っている人は誰でも、市場で貸し手/供給者として従事し、利息を得たり、自分の資産を担保に借りたりすることができるようになります。

レガシーなCeFiシステムに組み込まれている重い固定費であるカストディ、決済、エスクローを廃止し、アルゴリズムで最適化されたマネーを導入することで、銀行の主要なアクションを実行するための手数料を下げることができます。

これにより、Kamaliにとっては、現在のCeFiの競合先であるOpay(現在は25%)と比較して、ローン組成手数料が100分の1の0.25%になったことになります。

Liqwidは、完全に分散化されたオンチェーンの信用スコアリングシステムを実現するための「クレジットコンセプト」に取り組んでいます。これにより、Kamaliのような借り手が期限内にローンの支払いを行うようにインセンティブを与えるような、ダイナミックでアルゴリズム的に設定された金利が可能になります。

より良いシステム

あなた(Kamali)は、金融機関から拒否されていたクレジットバウチャーを手に入れるために、新たに手に入れた流動性を利用して借入をすることができました。クレジットバウチャーを利用すると、投入資材に対して通常60%の補助金を支払うことができます。

クレジットバウチャーを利用すれば、通常60%の補助金を投入することができます。するとどうでしょう。あなたの村はもちろん、周りの村も同じような方法を取り始めたのです。

アグロディーラーは、その資金源(金融機関+地方政府)が輸入業者やサプライヤー、投入資材の生産者に支払う資金を持っていないため、新たな需要に対応するのに苦労しています。

海外直接投資が過去最高となった今、増大する投入需要に対応するために、どこでどのように流動性を確保すればよいのでしょうか。

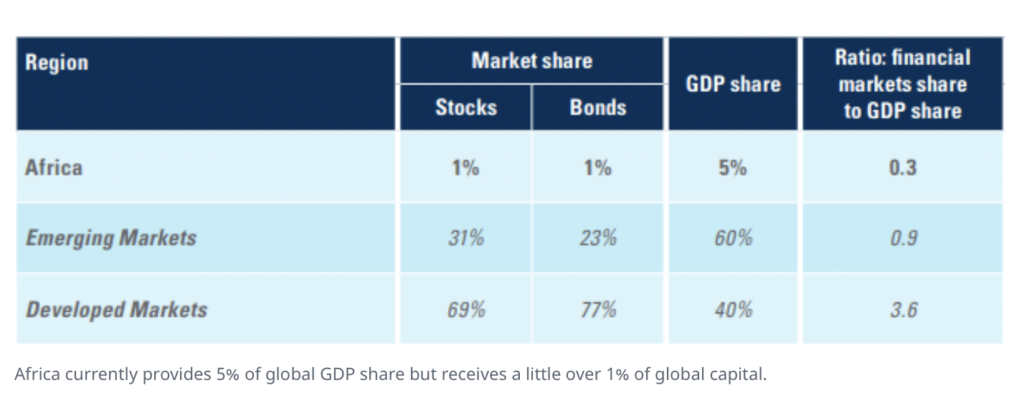

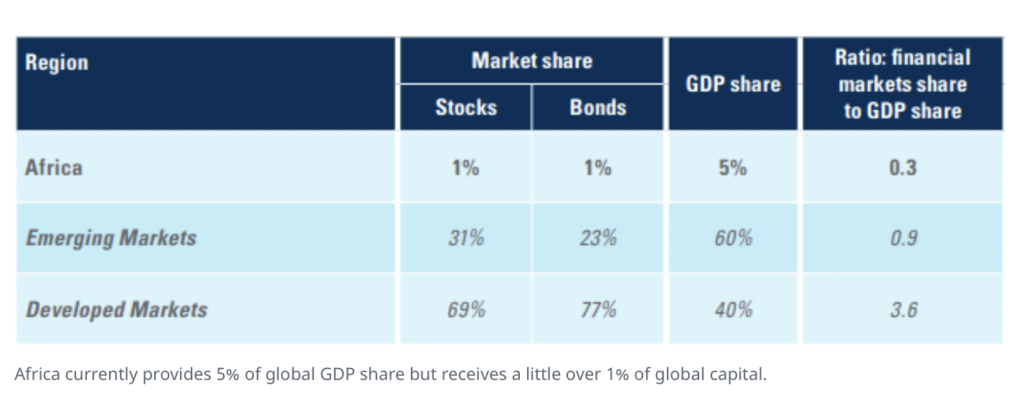

エチオピアの金融ボトルネックは非流動性をもたらし、世界中の資本導入ルートからの金融排除をさらに拡大させていますが、その橋渡しをするのがDeFiであり、トークン化の導入により、アフリカに存在する約5兆ドルの非流動性に流動性を提供することができます。

アフリカは現在、世界のGDPの5%のシェアを占めていますが、世界の資本の1%強を受け取っています。

現在、クレジットバウチャーを配布する金融機関は、エチオピア商業銀行を通じて地域政府の支援を受けていますが、クレジットや現金の販売のほとんどは、金融機関自身が収集し、促進しているため、地域政府の予算リスクが軽減されています。

これらのバウチャーは、100%政府の支援を受けており、90%の返済率と15%の利息が付いています。

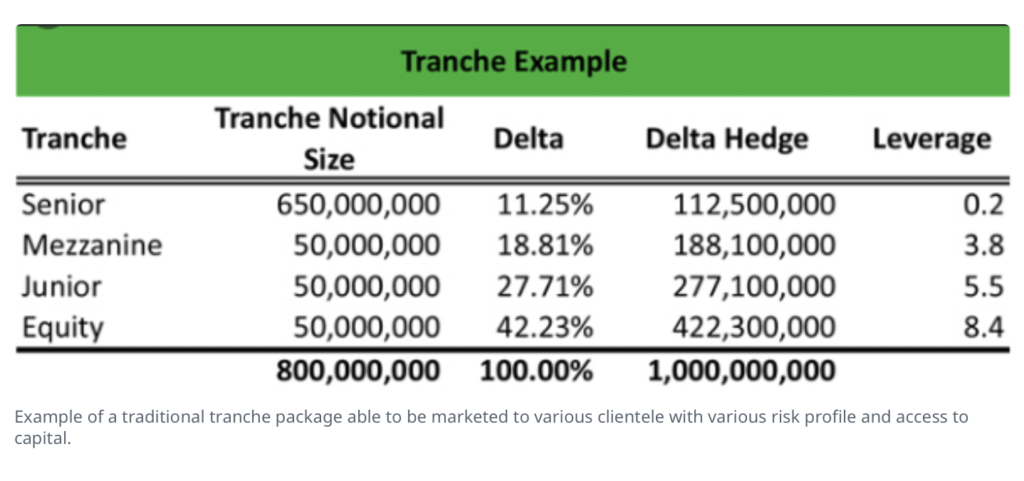

これらのバウチャーは個々には小さなものですが、これをトークン化して集約し、作物や収穫率、季節ごとの生産量に応じてトランシェを作ることができたらどうでしょうか(投資家に多様なリスクプロファイリングを提供するために満期日が組み込まれています)。

これらの負債商品はSBS(政府保証証券)と呼ぶことができ、Cardanoブロックチェーン上に存在し、ヘッジファンド、投資銀行、またはCardanoエコシステム内の個人投資家に販売することができます。

従来のトランシェパッケージの例で、様々なリスクプロファイルと資本へのアクセスを持つ様々な顧客に販売することができる。

金融機関には資本が流入しており、サプライヤーからの農業投入物への需要の増加に対応できるようになっています。農業資材販売業者や協同組合は、小規模農家に十分な供給を行っており、生産量は急激に増加しています。

あなた(Kamali)は今、自分の労働の成果と、ここに至るまでのリスクを享受しています。あなたは、新しい製品を活用して、コミュニティのメンバーに新しい先例を示すことができました。

彼らはあなたのビジネスモデルを真似し始め、あなたの戦略が他の家族や部族、企業に採用されていることが伝わっていきます。これがサハラ以南のアフリカ諸国の政府に伝わり、分散型金融の力を認識し始め、彼らもCardanoと提携したいと考えるようになります。そして、世界が注目するのです。

まとめ

今回の例で取り上げなかった問題はまだまだたくさんあります(収穫後のロス、保管インフラの不足、略奪的な農業ブローカー、道路・鉄道インフラ、現行の輸出入プロトコル、分散型クレジットスコアシステム、国・民族・地方自治体間の分断など)。

これらの問題は、Atala SCANのようなもので解決できるものもあれば、現在開発中のものもあります。いずれにしても、状況は良い方向に向かっています。

この記事を読んで、いくつかの障壁がいかに巨大であるか、また、Cardanoのような破壊的で世界に必要なものにとって、それがいかに重要であるかを認識していただけたなら幸いです。